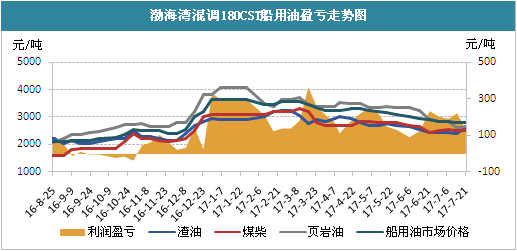

國際能源署在月報中上調年內原油需求增長預期令市場看空心態持續回暖,且以中美為首的原油進口國的強勁需求表現為油價提供有力支撐,加上尼日利亞出口受阻及沙特計劃后期大幅削減原油對外供應的消息一定程度上緩解了因供應持續增長而產生的市場憂慮情緒,提振周內國際原油期貨價格震蕩走高。本周調和原料價格紛紛上行,渣油、瀝青料受貨源緊張且下游需求良好支撐,價格整體走高;撫礦頁巖油招標價格上漲至2666元/噸;水上油走勢亦較為堅挺。受調和成本整體走高支撐,渤海灣船用油市場個別試探性上漲,但步伐略顯艱難,下游需求始終未有明顯的改善,商家心態謹慎,多積極出貨為主。目前渤海灣低硫180CST成交價格在2750-2900元/噸區間,較上周波動不大。

具體來看,本周中捷200#合同價在2600元/噸,較上周大幅上漲200元/噸;華北調油商煤柴成交價格在2220元/噸左右,水上油成交價格在2630元/噸左右,較上周小幅漲跌;撫礦最新一輪頁巖油招標均價為2666元/噸,較前輪小漲43元/噸。綜上所述,渣油大幅反彈,水上油、煤柴波動不大,頁巖油小幅上漲,調和原料價格整體走高,受此提振船用油市場氛圍稍有好轉,個別商家試探性開始推漲,但考慮到下游接貨能力,漲幅謹慎。故渤海灣低硫低金屬180CST理論調和成本環比上周上漲111元/噸至2592元/噸,而理論調油利潤則大幅收窄95元/噸至128元/噸。由于調油原料各不相同,故實際利潤與此有一定差距。

后市展望,國際原油或延續震蕩上揚走勢,船用油市場受成本走高支撐價格堅挺,但下游需求難有實質改善,出貨不暢下渤海灣船用油市場多持穩待市為主,而理論調油利潤或繼續收窄。