季節性壓力顯現

11月30日,OPEC與非OPEC產油國達成將限產協議延長至覆蓋2018年全年,限產延長靴子落地后,原油價格出現一定的漲勢回吐,加之美國原油生產出現回升跡象,在市場擔憂情緒下,原油振蕩承壓。

繼續采用階段式限產方式

庫存消耗和限產協議期限鑄就了原油遠期價格Backwardation結構。2016年11月30日,OPEC與非OPEC國家最終達成限產協議,初定協議期限為自2017年1月1日起6個月,而期滿后可參考市場情況和前景延長6個月。2017年5月25日OPEC第172次會議決定維持協議并延長9個月,而此次11月30日會議雖然承諾限產協議覆蓋2018年全年,有益于遠期價差結構修復。但是該協議規定參與國將在6月根據屆時市場情況對協議進行調整。

在限產背景疊加夏季需求旺季作用下,如果6月不對限產規模進行調整,三季度原油庫存水平或降至OPEC提出的5年均值水平之下,恐引發市場過熱,6月有較大的削弱限產協議的可能性。故而一方面,限產協議延長預示2018年市場將迎來加速去庫存;另一方面,階段限產方式仍將限制遠期價格上升空間,從而降低遠期價格走高對于頁巖油生產的促進風險。

原油上升動力削弱

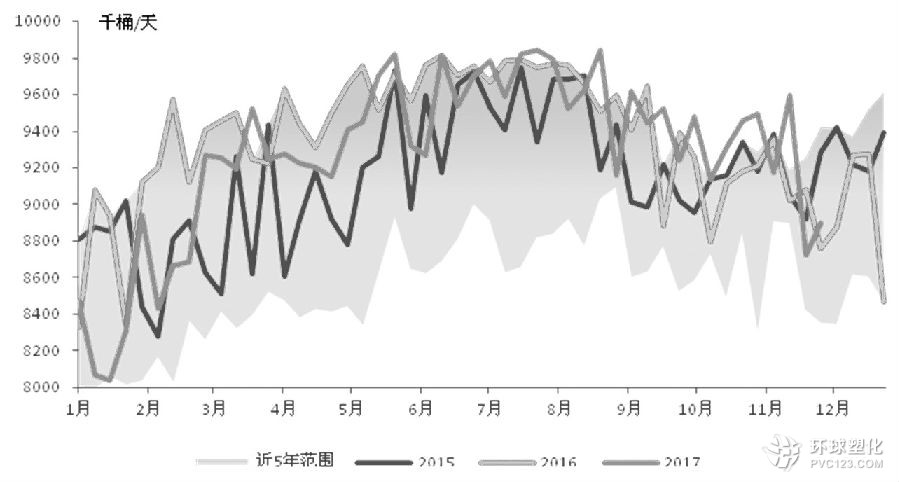

在限產協議預期推動作用減弱后,當前原油市場基本面存在一定的壓力。截至12月1日當周,美國原油庫存下降561萬桶。煉廠開工率上升1.2%至93.8%。汽油庫存大幅上升678萬桶,餾分油庫存上升166.7萬桶。在煉廠高開工率背景下,雖然原油庫存得以消耗,但油品庫存大幅增長,汽油四周平均需求降至909.7萬桶/天,接近2016年同期水平。由于取暖需求提振有限,原油市場季節性壓力明顯。

美國原油生產回升隱憂再現

美國頁巖油生產對于原油價格的敏感程度遠高于傳統原油生產,也是限產背景下最具增長潛力的供應來源。由于颶風影響消散、原油價格受限產延長預期提振走高,美國原油產量出現連續六周上升,美國在線鉆井平臺數停止了連續三個多月的下滑,連續五周沒有出現減少。在OPEC和俄羅斯等達成限產延長后,市場關注點重回美國。

當前美國原油產量和鉆井數增長將對近期原油價格形成明顯壓力。而中長期來看,Backwardation價差結構下,油價對于頁巖油生產的促進難度增加,在原油價格受季節性影響承壓振蕩的情況下,生產持續回升潛力有限。明年二季度臨近旺季,疊加限產收效,原油價格水平或得到進一步提升,屆時將再次觸發美國原油生產復蘇。

總體而言,限產協議達成延長為市場帶來2018年原油市場進入去庫存的預期,限產協議底部支撐鞏固強化,原油價格中長期顯現強勢。但是由于冬季需求不振,美國原油生產回升引發市場擔憂,預計近期油價將振蕩承壓。WTI關注支撐/壓力:48、54.5/58.5、64美元,Brent關注支撐/壓力:54.5、60.5/65、70美元。