自從進入到12月份以來,國內化工原料PTA市場市場走勢可以說翻開了嶄新的一面,究其原因主要是因為供應偏緊影響的,主力期貨1805上沖到了5592元一線,近月合約1801上沖到了5700元一線。現貨市場漲勢在期貨市場的加持下走勢更加離譜,從11月30日的升水01合約20-30元/噸上漲到現在的220-250元/噸,而最高升水價格為300元/噸,可以說價格近乎翻了10倍,那么后續供需結構在這樣情況的引導下又會又怎樣的改變呢?

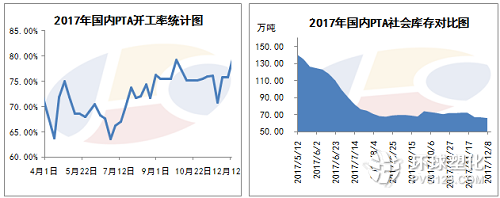

據統計,目前國內平均開工率已經上升到了79.35%左右,而12月PTA工廠部分裝置紛紛出現了意外,產能約345萬噸,重啟產能大約為60萬噸,損失量約為9萬噸左右,而當前社會庫存大致保持在60萬噸附近,總體來看,國內PTA現貨供應依舊處于偏緊的格局上,不過嘉興石化一套新PTA裝置在12月13日開始進行試車,如果一切正常,那么預計12月16日投料,后期現貨供應緊張的情況或在一定程度上有所緩解。

截止目前,聚酯行業開工率保持在83.02%上行,纖維級PET行業開工率保持在62.1%左右。據統計,目前聚酯有效產能大約為5055萬噸,進入到了12月份多套聚酯裝置停工檢修或者出現減產降負荷的情況,伴隨著聚酯相關產品利潤的快速收縮,我們預計后市聚酯開工率或存在繼續下降的走勢。

從目前的綜合情況來看,近期國內PTA現貨供應或會持續保持平衡狀態,再加上12月部分工廠仍然有檢修的計劃,所以供應趨緊的局面或對市場形成較為有利的支撐,雖然當前下游聚酯開工率一直維持高位水平,但是后期檢修及減產情況明顯,需求量依舊存在下滑風險。短期內PTA化工原料市場或延續震蕩概率還是較大的。