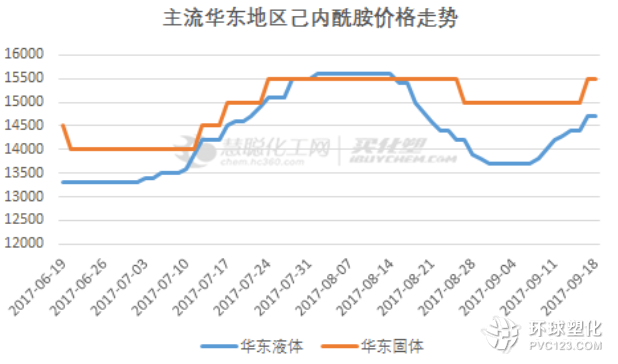

目前已經逐漸的進入到了金九銀十,也正是化工原料己內酰胺的需求旺季,現在終端紡絲市場的出貨情況良好,而下游聚合工廠原料以及產品庫存雙雙低位,接盤氣氛較高,前期己內酰胺工廠的庫存已經趨于被消耗殆盡,相關的廠家心態出現轉變,由于前期產業鏈內被己內酰胺廠家獨占的利潤被平均的分配,本次廠家報盤的上調似乎變得更加的有底氣,而中石化己內酰胺掛牌則在純苯掛牌下行的當天逆勢上調,可見主流的石化企業對與后市的信心是十分的充足的。

己內酰胺廠家的成本面支撐降低,但由于受到了掛牌價格上行的提振,目前相關的廠家心態較為的樂觀,可以繼續嘗試報盤上行,而下游市場需求氣氛維持較好,華北己內酰胺市場震蕩上行。華北地區己內酰胺液體參考的出貨價格為14500-14700元/噸承兌送到。華東塑料原料己內酰胺市場重心上調。18日民企液體貨源的主流意向出貨價格參考為14600-14800元/噸承兌送到。

首先我們可以看到純苯市場在受港口高位庫存的利空因素的影響下,市場價格出現下行去的趨勢,這對于化工原料己內酰胺支撐上難度較大,但是己內酰胺的下游市場面對傳統旺季的迎來,市場心態開始出現轉暖的狀況。所以綜上所訴,成本面跟下游需求面相比較,需求面的提振效果更加的有效,所以也再一次的帶動了己內酰胺市場的價格上行,預計在9月底前,國內己內酰胺市場或將震蕩整理運行。