一、行情回顧

1、兩地原油行情回顧

本周油價總體為寬幅震蕩走勢,振幅范圍較上周有所擴大。周中,美國能源信息署(EIA)發布的周度供需報告,數據顯示,美國原油進口量及產量持續下降導致原油庫存連續減少,消息發布后油價大漲約4%。但周末美國國會通過了原油出口禁令解除的議案,油價大幅下挫約4%。市場總體情緒較為悲觀。

圖表1、本周WTI及Brent原油期貨走勢

|

日期 |

WTI主力合約收盤價 |

漲跌幅(%) |

Brent主力合約收盤價 |

漲跌幅(%) |

因素 |

|

2015-09-14 |

44 |

-1.41% |

46.37 |

-3.68% |

周一盡管非歐佩克產量下降,但是供應仍然超過需求,歐美原油期貨繼續下跌。然而美國庫欣地區原油庫存降低,Brent原油對WTI差價縮窄到1月份以來最低 |

|

2015-09-15 |

44.59 |

1.34% |

46.63 |

0.56% |

周二市場擔心低油價下美原油產量下降,美WTI上漲3%;Brent期貨收盤后,美API公布供需數據,顯示美原油庫存意外下降,油價漲勢加大 |

|

2015-09-16 |

47.15 |

5.74% |

49.75 |

6.69% |

周三美原油庫存意外下降,特別是庫欣地區庫存降幅創七個月之最,歐美原油期貨強勁反彈,美元匯率下跌也支撐以美元計價的原油期貨市場。 |

|

2015-09-17 |

46.9 |

-0.53% |

49.08 |

-1.35% |

周四國際油價大幅波動。美聯儲結果公布之前,國際油價一度下跌,但結果公布不加息后,美WTI和歐美Brent原油期貨雙雙反彈,但尾盤拋盤壓力較大收跌。 |

|

2015-09-18 |

44.68 |

-4.73% |

47.47 |

-3.28% |

周五美國股市下跌抵消了美國鉆井平臺連續三周下降的影響,國際油價繼續大跌,美國基準原油期貨下跌了5% |

截至周五收盤,紐約商業交易所(NYMEX)的WTI原油期貨11月主力合約本周最后一個交易日收于45.32美元,較上周最后收盤價上漲0.03美元,漲幅0.07%,;成交量總手100.7萬手,較上周增加41.9萬手;持倉量44.4萬手,較上周減倉78757手。

圖表2、WTI原油期貨CL11合約日K線圖

數據來源:博弈大師、廣州期貨

泛歐交易所(ICE)的Brent原油期貨11月主力合約本周最后一個交易日收于每桶47.78美元,較上周最后收盤價下跌1.3美元,跌幅2.65%。成交量總手136.7萬手,較上周增加35.9萬手;持倉量28.2萬手,較上周減倉9787手。

圖表3、Brent原油期貨BRN11合約日K線圖

數據來源:博弈大師、廣州期貨

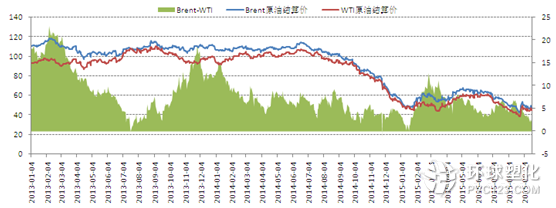

2、兩地原油價差

截至本周最后一個交易日,兩地主力合約價差為2.79美元,較上周最后交易日價差縮小0.71美元。兩地價差縮小主要因為美國原油庫存減少及美元走弱支撐WTI期貨價格。而Brent期貨價格因中東地區原油產量相對于北美仍然保持高位,對油價造成打壓。

圖表4、Brent與WIT價差

數據來源:Wind、廣州期貨

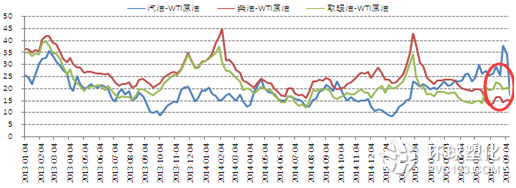

3、兩地裂解價差

截止9月11日當周,美汽油、柴油、取暖油裂解價差分別為17.25美元/桶、14.98美元/桶及19.26美元/桶,分別較上周縮小16.66美元/桶、0.28美元/桶及擴大0.82美元/桶。成品油裂解價差本周均下跌,其中汽油跌幅受汽油需求減少影響,汽油出廠價有較大跌幅,導致汽油裂解價差創年內最大跌幅。柴油及取暖油跌幅相對較少。

圖表5、美國裂解價差

數據來源:Wind、廣州期貨

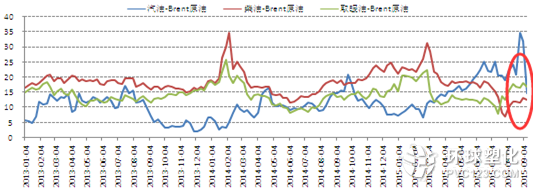

截止9月11日當周,西北歐汽油、柴油、取暖油裂解價差分別為14.98美元/桶、12.71美元/桶及16.99美元/桶,分別較上周縮小-16.97美元/桶、-0.59美元/桶及-1.13美元/桶。

圖表6、西北歐裂解價差

數據來源:Wind、廣州期貨

二、行業要聞

1、高盛:原油熊市將持續15年供應過剩或令油價跌向20美元

高盛(Goldman Sachs)周四(9月17日)表示,原油供應過剩的前景將令油價在未來15年保持低位,同時油價存在跌向每桶20美元的可能性。高盛大宗商品研究部門主管Jeffrey Currie稱,油價有不到50%的機率跌至每桶20美元,最有可能發生在10月或3月煉油廠停工檢修時。他表示,高盛對原油價格的長期預期為每桶50美元。

高盛在本月早些時候下調了原油價格預期,稱全球原油供應過剩程度超過其此前的預期,如果無法以足夠快的速度減產,可能導致油價需要跌至接近每桶20美元才能消除過剩的供應。

Currie指出,油價或在庫存空間被充滿時達到那個水平,迫使某些地區的生產商減產。 他稱,“當我們從更長遠來考慮油價時,我們把價格預期放在每桶50美元。不過,鑒于其他大宗商品市場以及更廣泛的宏觀市場的目前形勢,油價面臨下行風險。”

2、OPEC月報:明年市場對OPEC原油需求將增加

石油輸出國組織(OPEC)周一預計,明年市場對OPEC的原油需求將增加,并堅持認為讓油價下滑的策略將抑制美國頁巖油榮景并減輕全球供應過剩程度。此外,OPEC公布月報稱,中國前景疲弱將導致明年全球原油需求增長放緩。

OPEC預計,明年全球對OPEC原油的日需求量將平均為3,031萬桶,較上月預估上升19萬桶,盡管拉美和中國前景疲弱導致全球需求增長放緩。OPEC預期,明年非OPEC產油國的石油供給將增加16萬桶/日,較今年預估增幅88萬桶/日大幅減少。這比上月的預估分別下降11萬桶和7萬桶。該組織對2016年美國頁巖油日產量的預估下修10萬桶。美國政府8月時亦下修了國內產量預估。

國際能源署(IEA)周五表示,低油價將迫使美國在內的非OPEC產油國明年原油產量降幅創逾二十年來最大。OPEC并預期,近來石油需求增長的力道將趨于溫和;預計2016年全球石油需求增長放緩至每日129萬桶,較上月的預估減少5萬桶,也低于2015年的146萬桶。

3、沙特7月原油出口下降 庫存創下歷史新高

聯合石油組織數據倡議(JODI)周日(9月20日)在其網站公布的數據,今年7月沙特阿拉伯的原油出口錄得過去四個月中的第三次下降,因國內煉油廠消耗了更多原油,同時該國原油日產油量亦減少,但庫存卻創下歷史高位。

JODI數據顯示,作為全球最大的石油出口國,今年7月沙特原油日出口量下降8.9萬桶,跌幅1.2%,至728萬桶,此前曾在3月份達到創紀錄的790萬桶。自那以后,沙特石油出口量,除了6月份,每個月都下降。與此同時,沙特7月份商業石油庫存升至3.2億桶,創出至少是2002年以來的最高水平,6月份為3.195億桶。據此外,沙特7月份原油日產量減少約20萬桶,跌幅1.9%,至1036萬桶,這是2月份以來的首次下降。沙特已告之石油輸出國組織(OPEC),其6月份原油日產量1056.4萬桶,為創紀錄水平,超過1980年創出的前歷史最高水平。

三、市場分析

1、供需數據

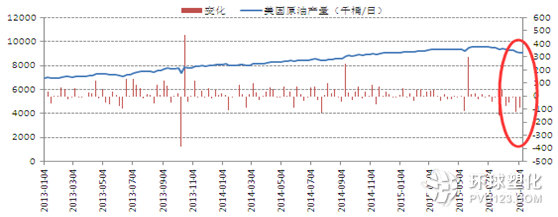

截止9月11日當周,美原油產量為911.7萬桶/日,較上周減少1.8萬桶/日,環比減少2.5%,同比增長3.2%。受低油價及原油季節性需求減少影響,美原油產量連續6周下跌。據EIA預測16年美原油產量將降至880萬桶/日。預計在鉆井平臺逐漸減少情況下,未來一個月內美原油產量將繼續小幅下滑。

圖表7、美原油產量(百萬桶/天)

數據來源:EIA、廣州期貨

截止9月11日當周,美國原油進口量718.9萬桶/日,比上周減少27萬桶。受到階段性需求降低的影響,美原油進口量在夏季油高峰結束之后也有所下降。

圖表8、美國原油進口量(百萬桶/天)

數據來源:EIA、廣州期貨

美原油需求量結束6周連續下降的走勢,至9月11日當周,美原油總需求1651.3萬桶/日,較上周減少40.3萬桶。其中美汽油需求為898.3萬桶/日,較上周減少3.4萬桶/日。餾分油需求為348.2萬桶/日,較上周減少8.3萬桶/日。

圖表9、美國柴汽油及取暖油需求

數據來源:EIA、廣州期貨

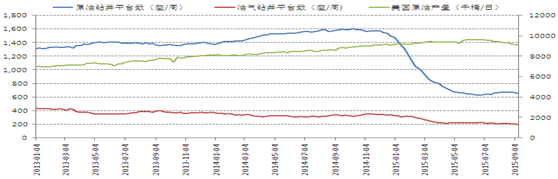

美國在線鉆井數量連續3周下降。油田服務機構貝克休斯公布的數據顯示,截止9月18日的一周,美國在線鉆探油井數量644座,比前周減少8座,比去年同期減少957座。美國在線鉆探油井總數仍比2014年10月高點低了約50%。受低油價影響,鉆井平臺數持續減少或將持續到年底,提振國際油價。

圖表10、美國原油和油氣鉆井平臺數

數據來源:Baker Hughes、廣州期貨

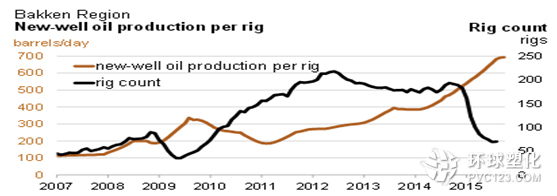

圖表11、美鉆井平臺數與新井產量

2、美元匯率影響

本周美聯儲舉行利率會議(FOMS),或許是當今美國經濟并未達到“想象中”的好,外加美國國內通脹率未達到預定的2%要求,加息法案并未被通過。美元指數在本周維持寬幅震蕩走勢,而周中兩次油價的大起大跌也與美元相關性較高。未來如果美國公布的經濟數據交叉,不能對美元起到支撐,預計將對油價起到一定支撐作用。

圖表12、WTI與美元指數走勢

數據來源:博弈大師、廣州期貨

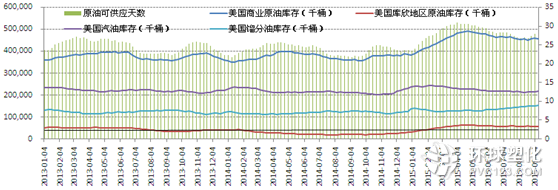

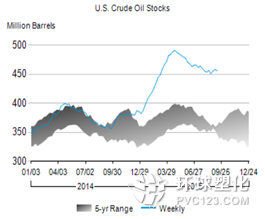

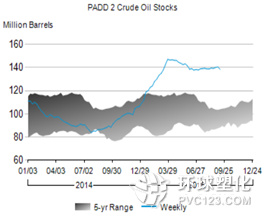

3、美國原油庫存及煉廠開工情況

美國原油庫存意外下降,特別是庫欣地區原油庫存降幅為七個月來最大。美國能源信息署數據顯示,截止9月11日當周,美國原油庫存下降而餾分油和汽油庫存增加。美國原油庫存量4.5589億桶,比前一周下降210萬桶;庫欣地區原油庫存5450.4萬桶,比前周減少190.6萬桶。美國汽油庫存總量2.1739億桶,比前一周增長284萬桶;餾分油庫存量為1.5396億桶,比前一周增長306萬桶。原油庫存比去年同期高25.8%;汽油庫存比去年同期高3.2%;餾份油庫存比去年同期高20.5%。原油庫存仍然接近至少過去80年來同期最高水平;汽油庫存庫存位于五年同期平均范圍上段;餾分油庫存庫存位于五年同期平均范圍中段。

圖表13、美國商業原油庫存和庫欣地區(PADD2)原油庫存

數據來源:Wind、廣州期貨

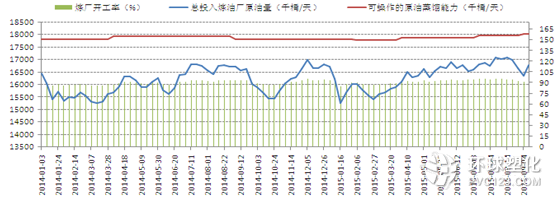

煉油廠開工率93.1%,比前一周上升2.2個百分點。雖然美國煉廠將進入每年一度的傳統檢季,但本周開工率是8月初持續下跌后的首次提高。但考慮到計劃檢修集中在未來一個月,且裂解利潤目前有較大幅度的降低,預計反季節性加大開工率的概率并不大。

圖表14、美國煉廠開工率

數據來源:EIA、廣州期貨

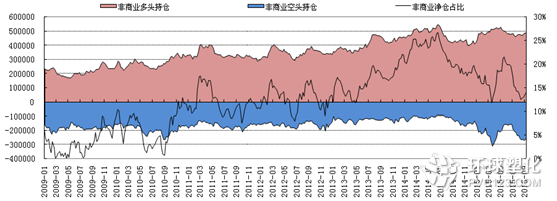

4、CFTC基金凈多持倉及USO原油ETF持倉

管理基金在紐約商品交易所美國輕質低硫原油持有的期貨和期權中凈多頭增加11.16%,而在洲際交易所歐洲市場美國輕質低硫原油持有的期貨和期權中凈多頭轉為凈空頭。根據新的分類,截止9月15日當周,管理基金在紐約商品 交易所原油期貨和期權中持有的凈多頭從前一周的132857手增加到147678手,為7月初以來最高;其中多頭增加252手;空頭減少14569手。表面未來多頭看多情緒增加。

圖表15、CFTC基金凈多持倉情況

數據來源:Wind、廣州期貨

截至2015年9月18日,美國USO原油ETF資產凈值總額達到25.49億美元,持倉量為5.66萬桶,較上周減少1575桶。具體情況如下:

圖表16、USO原油ETF持倉

|

|

持有原油期貨合約種類 |

持倉量 (桶) |

結算價 |

總市值 |

持倉量變動 (桶) |

|

2015-09-11 |

NYMEX WTI Crude Oil CL OCT15 |

14,677 |

44.63 |

$655,034,510.00 |

-42,972 |

|

NYMEX WTI Crude Oil CL NOV15

|

43,529 |

45.16 |

$1,965,769,640.00 |

43,529 |

|

|

2015-09-18 |

NYMEX WTI Crude Oil CL NOV15 |

56,631 |

45.02 |

$2,549,527,620.00 |

56,631 |

數據來源:USO、廣州期貨

四、技術分析

本周美油以橫盤走勢為主,且重心小幅上移。本周美原油11月合約整體位于MA20之上運行,但周末連破MA5、MA10均線,且一度試探MA20支撐力度,但未能有效突破MA20一線,收于MA20之上。目前,MA60與MA20間距逐步收窄,表明短期內期價仍未做出方向選擇,但整體仍位于44~48美元平臺內,預計未來兩至三周內市場將作出階段性的方向選擇。

圖表17、WTI技術圖表

數據來源:廣州期貨

五、行情展望

近期雖然油價走勢受到美國原油減產、需求的降低以及煉廠檢修等共同作用漲跌不定。自從EIA在8月低調整產量計算方法后,各方面數據也比較支持美國國內產量下降的判斷。特別是頁巖油生產商所在的主要產區繼前一周大降20萬桶/日之后,本周繼續減少3.5萬桶/日。產量的回落證明新井增加的產量已無法覆蓋老井減少的產量。外加美國鉆井平臺持續的回落至目前640座,是去年鉆井數量開始下降以來的新低。考慮到頁巖油生產初產高、衰減快的特點,在鉆井數量未能快速提升的情況下,預計產量下降將會持續數月。雖說產量下降會支撐油價,但是短期內,消費淡季及煉廠集中檢修仍然是油價缺乏動力的主要因素。雖然本周煉廠開工率跌后回升,但考慮到成品油裂解利潤的下降及需求階段性減少,開工率在淡季增加的概率甚小。

綜合來看,中期美國原油產量減少將會使基本面有所好轉,但是短期內,油價淡季效應仍然是主旋律。另外,目前原油多頭情緒有所好轉,或在資金面上對油市起到支撐作用。預計未來一至兩周內油價仍然維持寬幅震蕩的行情。WTI原油期貨在44~48美元區間震蕩。

(本文轉載自廣州期貨)